疫情影响下,想要回归正常的经济秩序,不是一件容易的事。

聚集着众多制造业企业的“最牛县级市”昆山,年后仅有8家企业获得复工许可,能够复工的企业都是行业内举足轻重、对产业经济影响深远的,立讯精密就在其中。

而年前还跟开运吐槽“立讯压低供应商利润”的小微企业老板,这会儿已经心急如焚:没法开工,立讯把单给别人做咋办?

一边吐槽立讯精密挤压供应商的利润空间,一边又离不开立讯的订单。供应商对立讯都敢怒不敢言,可见其对上游供应商的把控十分强势。

强势到哪种程度呢?我们可以从财报的两项数据中感受一二。

一、看付款:上游的大爷

跟企业付款情况相关的,可以聚焦在预付票据、存货、应付票据和应付账款四项。

先看立讯2019年三季度的数据:

预付款项:2.477亿

存货:100.3亿

应付票据:2.243亿

应付账款:160.6亿

这些款项通常就是企业对上游厂商的欠款。大家注意,立讯三季度跟存货相关的负债就有162.8亿元。存货100亿,欠款却有160亿,为什么呢?

制造业的存货,除了外购的存货以外,还包括加工转换成本,这里如果简单假设制造业的这批存货都是从外面购入,那出现这种情况就是因为:

立讯的存货都卖掉了,但是还没给供应商钱。

并且由于立讯的利润过于出彩,苹果早在去年就已经进一步压低其利润空间,而立讯则将这部分压力逐步转嫁到供应商身上。

三季报里通过对供应商的付款安排,企业的货币资金至少可以节约62亿元,即使把预付款项(存货没到但先付款)算进去,也有60亿。

这60亿有多重要呢?

我们来看立讯三季报,合并报表里,货币资金53个亿,净利润35个亿;母公司自有的货币资金,仅仅只有5.9亿,净利润也只有6个亿。而立讯精密营业收入目前70%的利润来源于消费电子,其中45%的又来源于苹果产品,我们知道,苹果压款是出了名的,第二部分我们也会简单分析。

现金存量少、收入来源较为单一的立讯,能从上游供应商那里节约近60亿元的支出,这对四季度甚至2020年的布局来说都是至关重要的。

你们看立讯三季报里”经营活动现金流量“一项,不就差不多有60个亿?

综上,我们可以看出立讯对于上游供应商有较强的把控能力,并且这为公司提供了大部分的经营现金流量,满足了公司经营需求。

二、看回款:下游的孙子

企业财报中,关系到回款情况,可以简单聚焦在应收票据、应收账款和预收款项三类项目。

立讯2019年三季报里的情况是这样:

应收票据:7672万

应收账款:105.2亿

预收款项:3316万

对比去年同期

应收票据:1.05亿

应收账款:87.2亿

预收款项:3316万

这些数据我们看啥?

第一看规模。你会发现,三季度债权的回收跟去年同期相比,少回来17.71亿元;预收款项的规模反而多了3776万元,也就是说,这部分的回款也少了3776万元。

第二看结构。立讯的报表中,应收账款远高于应收票据,这说明什么呢?

应收票据的性质几乎可以等同于现金,流动性强。质量高,可回收性强,坏账率低,而且大量是银行承兑汇票,回款是有保证的。格力电器在过去几年,应收票据一直占据大比例,整个现金流状况都很优异。

相反,应收账款的流动性就差一些。立讯精密这几年的应收账款从22.86亿元增加到112.2亿元,最大的债务人还是苹果。苹果这样万亿市值的大公司不可能欠钱不还,坏账风险很小,但也会拖累公司的现金流,变相拉高营运成本。

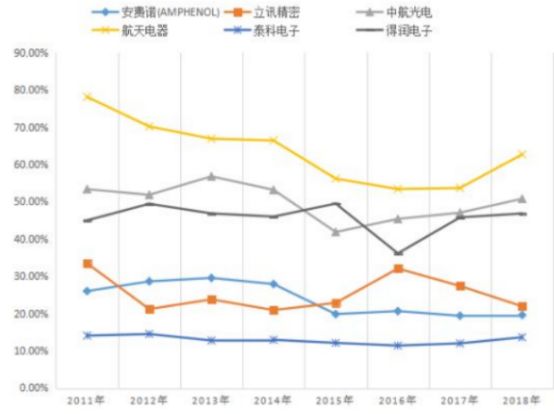

应付账款占营业成本的比重,立讯精密保持在30%-40%之间,放在国内公司中,这还是个不错的数字;

但和海外龙头相比,则差距明显:安费诺、泰科电子仅在15%至20%之间,整个营运成本的控制非常有效。

三、立讯接下来应该怎么做?

大家应该也看明白了,立讯问题出在下游的回款那里。

和海外巨头们比较,安费诺、泰科电子能够控制得这么低,主要原因是他们应收账款的周转率很高,也就是回款速度很快,两大巨头的话语权很强。

立讯自己也意识到了这个问题。2019年三季度末,应收账款周转天数为78天,同比减少20天,说明企业自己也在加强账期管理。

并且,本来三季度是需要为苹果新品备货的时间点,存货余额同比是大增了111.76%,但是立讯从去年开始就进行了库存管理优化,以及自动化和IT能力提升,使得存货增长速度小于营业成本增长速度,存货周转天数同比减少了7天。

加强账期管理,是立讯当前应对苹果强权的有效方法之一。

但这毕竟治标不治本。

应收款项、存货这些日常经营活动占用大比例的资金,同时消费电子这种行业又更新过快,需要不断更新产能。

立讯未来如果要提升营运资本效率,必须提升对下游客户的话语权。如果要提升话语权,要看:1)产业升级,高端产品的布局;2)向下游集中度较低的领域拓展。

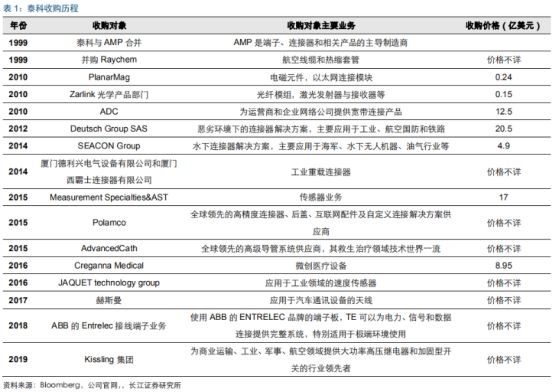

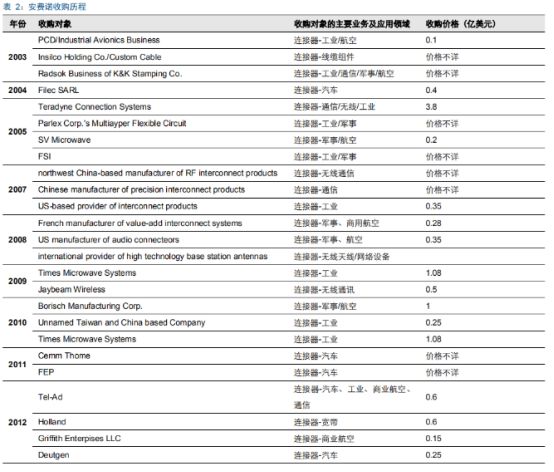

而从国际巨头的发展史来看,这些都可以通过企业间的并购重组解决。

通过有针对性的并购,国际几大龙头厂商分别拓展各自的业务范围,获取新的产品与客户,并弥补自身短板领域,实现快速发展。

泰科整个业务是在1999-2002年通过收购发展起来的,汽车连接器起家的泰科,收购主要集中在工业连接器、通信连接器领域,通过几次大手笔的收购,泰科连接器业务范围得到补充,原有的短板也得到弥补;

巨头安费诺从2003年起,每年都会至少完成一次收购,并购大多数是为了横向拓展连接器业务领域,使公司连接器业务快速提升。

立讯也基本沿着这条路在走,通过不断扩张以使自己整体竞争力得以提升。

至于扩张效果如何?咱们就留到下一次具体讲,看看立讯是怎么通过93个亿撬动324个亿的投资。

咱们下回见。

请先登录查看权限

提交评论(0/200)