回顾立讯的发展史,下游客户订单对于立讯的影响是【决定性】的,而且是其赖以生存的根基。

事实上2018年立讯股价表现萎靡,就是市场担心中美贸易摩擦会影响其与苹果的合作。

只有不断拓展下游客户,才能让订单的来源更加多元且具有持续性。

国内一个成功的例子就是近期火爆的宁德时代。宁德时代不是简单地卖电池,而是与下游整车厂商联姻,成立合资公司,实现深度绑定。

这样做有什么好处呢?下游订单持续增长。

宁德时代由于深度绑定国内巨头车企,动力电池领域全国第一,绑定特斯拉之后,甚至已经朝全球第一狂奔。

但宁德时代自己很清楚地写道“特斯拉没有责任和义务必须购买公司产品”。

它的底气,来自它多年来跟北汽集团、上汽集团、东风集团等众多实力厂商的合作。主要精力都集中在下游和整车厂的关系上,而这几乎决定了企业未来的营收空间。

这个操作令人感慨:只要有订单在手,并且订单持续增长,根本就是兵来将挡水来土掩的态势。

因此,即使宁德跟立讯精密一样应收账款也高,但是账款质量、周转率一直是行业领先,下游一直有订单,业绩也就一直有保障。

立讯的发展跟宁德时代有相似之处,但相较之下,立讯目前的下游厂商结构,可能还不到宁德这个水准。

我们先来看立讯近十年的对外投资时间表:

2010-2014年:

通过收购联滔电子,公司切入苹果产业链,并且将产业延伸到了通信、汽车等业务;

通过收购科尔通,公司切入华为、艾默生的通信和医疗市场;

通过收购源光电装,公司切入汽车线缆领域,导入日本车企(住友)客户资源;

通过收购德国公司SuK,切入宝马、奔驰等一线汽车厂商供应链。

2015年-2018 年:

控股整合苏州美特、惠州美律和上海美律切入并推动电声业务在智能手机声学市场的高速增长,成功渗透苹果的Mac、iPad和iPhone;

体外收购台股光电元件产业上市公司光宝 CCM,切入摄像头模组产业;

体外收购采埃孚车身控制系统事业部——采埃孚 TRW,与福特、通用等欧美车企合作多年,与公司未来协同发展。

立讯目前更多是通过间接的方式,与下游厂商建立合作关系。整个下游厂商结构还没有达到强势的水准。

但另一方面,这些并购的子公司正在源源不断地创造收益。

一、用93个亿撬动300亿资产

庞大的应收账款项目拖累下,我一直都很怀疑,立讯是否还能有相当的资源可以进行扩张战略。

而在最新的报表里,已经告诉我们公司是如何分配这种战略资源的。

看两个地方:长期股权投资和其他应收款。

母公司长期股权投资:96.4475亿

其他应收款:2.6598亿

合并报表长期股权投资:2.9759亿

其他应收款:2.9858亿

按照合并报表的合并规则,可以推演出真实的对外控制性资产大概为93亿。

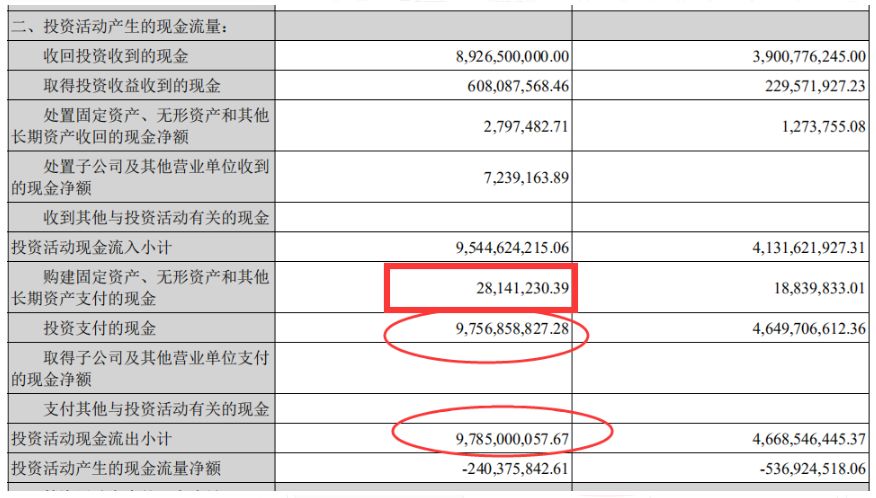

母公司资产总计只有132亿,对外控制性资产已经达到了93亿,并且从企业的投资活动中看到,企业的现金投资支出也基本用于投资,购建固定资产的金相较之下少得可怜。

可以说,对外投资俨然是公司的主要运营方式。

二、子公司收效甚佳:占将近一半利润

既然是主要的运营方式,那扩张的效果自然也至关重要,看下列数据:

母公司资产总计:132个亿

合并报表资产总计:456个亿

子公司资产算下来就有324个亿,并且是用前文说的93个亿,撬动了324个亿的资产。

并且,一般来说,企业对外扩张后,子公司的款项都是由母公司进行划拨的。

但我们会发现立讯精密这个母公司本身是没有短期借款的。也从侧面反映出,立讯旗下的子公司无论是自主性还是发展程度,都已经能够独当一面。

那么,合并报表里所有的借款,就都是来自于他的子公司,也仅仅只有46个亿。

并且,这批对外控制性投资的效益也不错。

假设子公司不分红,那么子公司的基本效益就表现在子公司的利润表里,即第三季度赚了14.71-2.84=11.87亿。

从年初到现在一共是赚了30.24-6.25=23.99亿。

(合并报表利润)

(母公司报表利润)

假设子公司是有分红的,那么子公司的效益就表现为母公司的投资收益:三季度单季度是2.45亿。年初至今是赚了5.59亿。

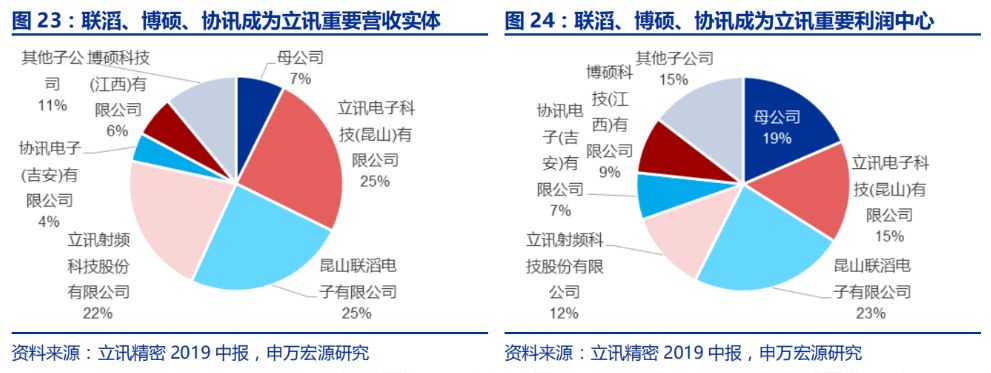

根据已有的详细报表,2018年、2019上半年最重要的子公司联滔净利润占公司总利润比重分别为41%、23%,此外博硕、协讯也是重要的利润中心。

三、以海外巨头为榜样:订单在手,业绩我有!

立讯所处的连接器行业,并不算是技术门槛非常高的行业。泰科和安费诺为首的连接器巨头,都是通过收购持续横向拓张,拓展各自的业务范围,获取新的产品与客户,并弥补自身短板领域,实现快速发展。

立讯亦通过并购拓展下游连接器行业,通过上延产业链垂直整合,大力发展除多项业务板块。

短期看,被誉为“地表最强苹果分析师”的郭明錤就在最新的报告中预测:立讯精密有望在2021年二季度之前就成为苹果的关键机壳供货商,早于市场预期。最重要的一个原因,就是立讯已经拥有丰富的AirPods与AirPods Pro组装经验。

只要是相同的制程相同的工艺,立讯精密就可以利用现有产线的优势切入这个行业,复制成功经验,把产品做到极致。

长期看,智能汽车的浪潮已经逼近,立讯已经积累了日产、英菲尼迪、蔚来、众泰、长城、博世等知名车企客户,预计未来3年营收增速可超过50%。

和其他同行业公司比较,即使应收账款高涨,其营业收入空间依旧甩别人很多条街,来自下游源源不断的订单,就是立讯的最强底气。我们也期待立讯能够走得更远。

请先登录查看权限

提交评论(0/200)