一、高新工业领域,机器人产业链一览

机器人产业链可分为:

上游零部件:减速器、伺服系统、控制器、机器视觉、芯片、传感器

中游制造商:机器人本体供应商

下游系统集成:机器人集成开发厂商

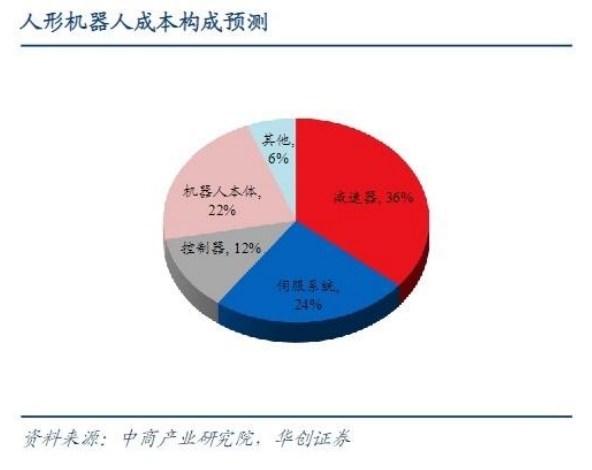

其中,上游产业链主要包括减速器、伺服系统、控制器、机器视觉、芯片、传感器等。根据 OFweek 数据,核心零部件占比工业机器人成本约 70%。而根据不同的机器人,其设备成本占比有所不同。但综合来看,减速器、伺服电机、控制器占了机器人成本大头,比分别约为35%/20%/15%。

根据统计,机器人中最重要的部件减速器,在我国2020 年的市场规模为 15.7 亿元左右。而预计到 2025 年,谐波减速器市场规模有望达47亿元。其中机器人用谐波减速器市场规模约30 亿元,2021-2025年CAGR 约 25%。

由此可见,机器人核心零部件市场增量非常可观,虽然目前国内减速器市场占比最高的仍是海外企业哈默纳克,但近年来,我国自产减速器市场占比仍在显著提升。其中绿的、来福、福德份额稳步提升。

虽然市场规模的提升,以及国产占比的提高,国内相关的机器人零部件企业有望迎来业绩增长机会。

二、机器人高壁垒企业

三花智控:全球热管理龙头,布局机器人执行器;

拓普集团:剑指全球汽配龙头,设立事业部推进机器人;

鸣志电器:全球微特电机龙头,技术+产能优势显著;

双环传动:减速器布局全面,渠道优势显著;

绿的谐波:谐波减速器已送样,全球化进程加速;

汇川技术:零部件基础全面,仍处早期阶段;

石头科技:清洁机器人优势,米家扫地机器人为公司主要产品;

禾川科技:伺服系统国内市场占有率第二

资料整理: 江雯 A0220622050008 股市有风险,入市需谨慎,资料信息仅供参考,不构成具体投资建议,据此操作风险自担。

请先登录查看权限

提交评论(0/200)